Mensagem do Presidente

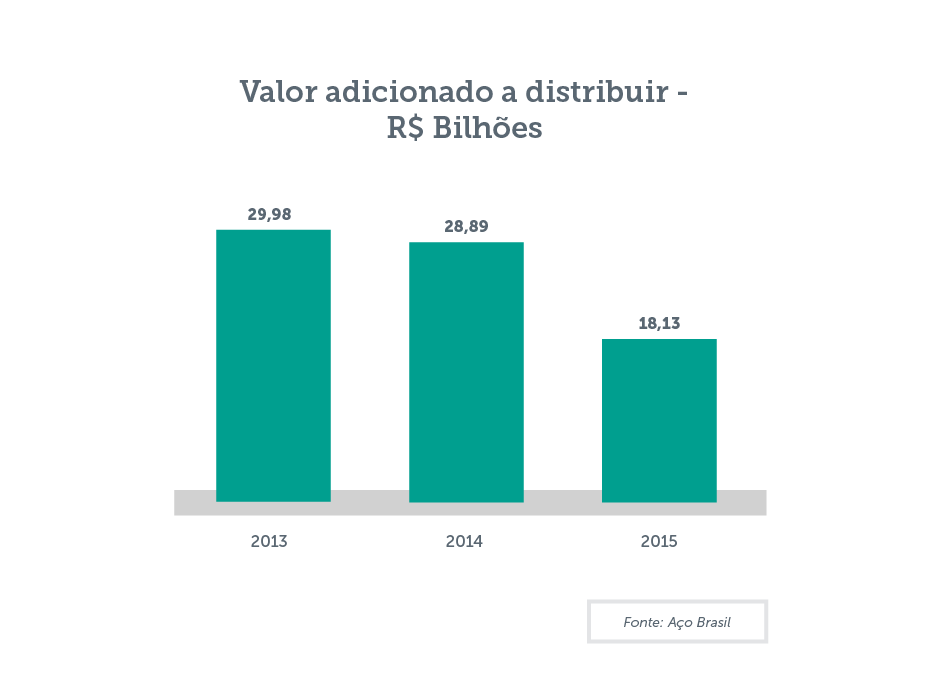

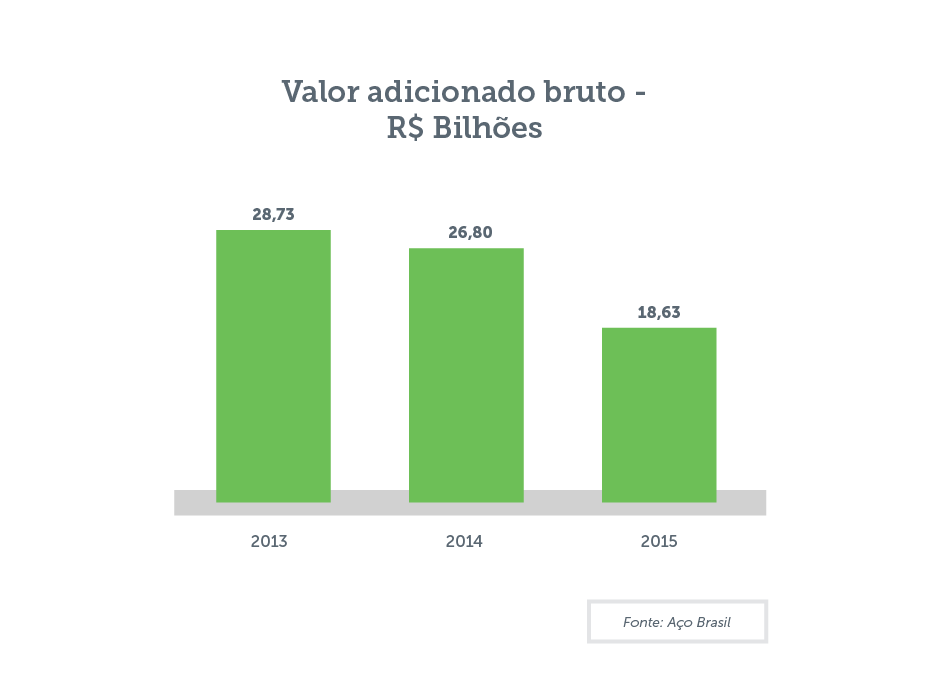

Esta é a 10ª edição do Relatório de Sustentabilidade da indústria brasileira do aço. Nele, apresentamos ações e indicadores do setor referentes aos anos de 2014 e 2015, associados aos pilares econômico, social e ambiental. Com a transparência que sempre norteou o relacionamento do Instituto Aço Brasil e empresas associadas com os seus stakeholders, demonstramos que o biênio 2014-2015 não foi positivo para o setor, resultado da grave crise política e econômica que vem assolando o Brasil nesses últimos anos.

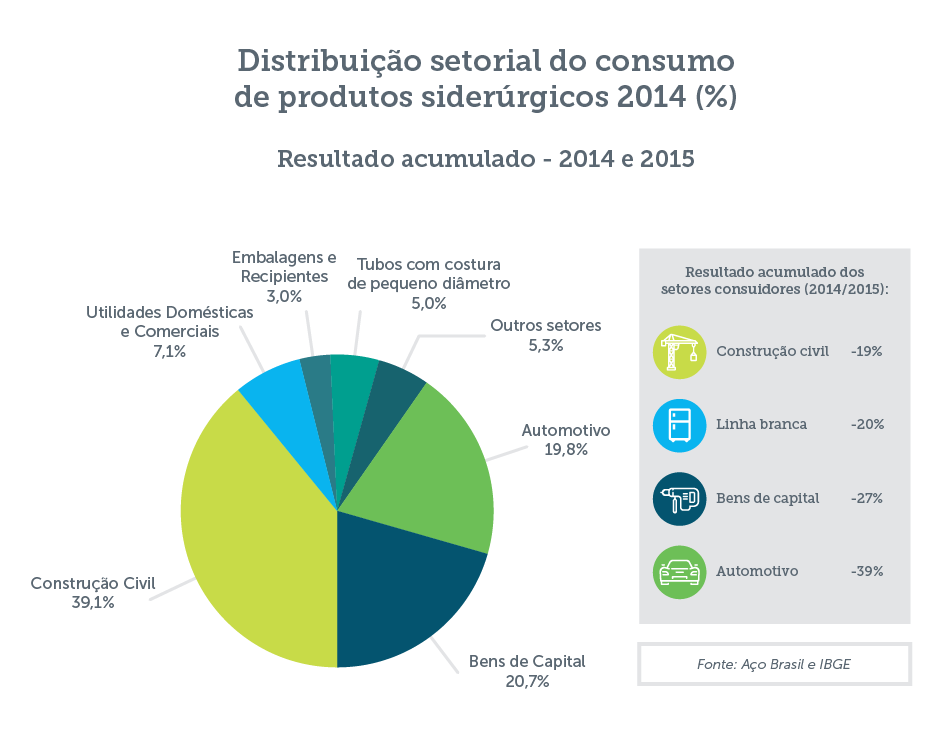

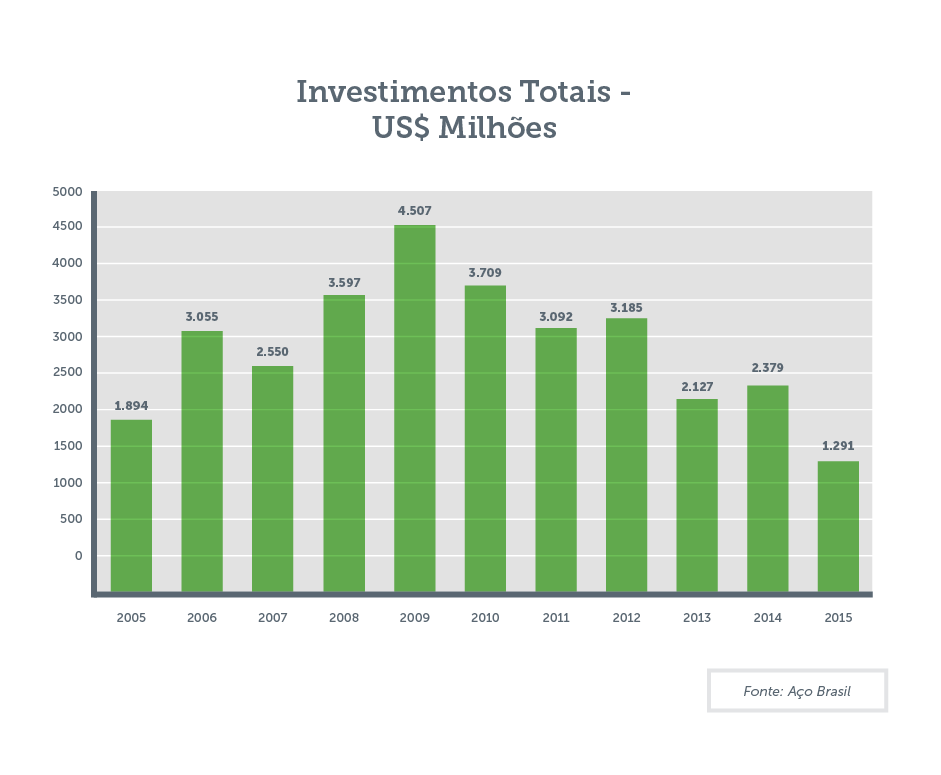

Fatores como retração do PIB, elevada carga tributária, perda do grau de investimento e juros em patamares muito altos, além da crise política, ocasionaram a suspensão dos investimentos e a redução do consumo. Como consequência, a atividade industrial foi o segmento econômico mais afetado desde o início da crise. Construção civil e os setores de máquinas e equipamentos e automotivo, responsáveis por cerca de 80% do consumo do aço no Brasil, sofreram quedas significativas de vendas, impactando diretamente o setor produtor de aço no País.

A siderurgia enfrenta, ainda, agravante conjuntural no cenário internacional, onde há excedente de capacidade de produção de cerca de 700 milhões de toneladas de aço, a maior parte proveniente da China.

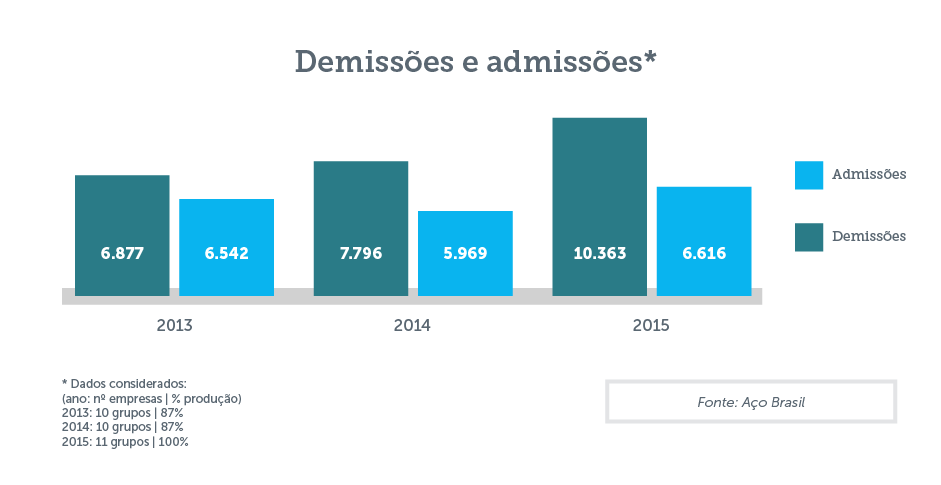

A conjunção do encolhimento do mercado doméstico com a acirrada guerra no mercado mundial freou a produção das usinas siderúrgicas brasileiras, provocando a paralisação ou o fechamento de unidades de produção e a extinção de postos de trabalho. Desde janeiro de 2014, foram demitidos 29.740 trabalhadores do setor e 2.296 contratos foram suspensos (lay off). Nesse mesmo período, foram desativadas ou paralisadas 74 unidades, sendo 4 altos-fornos, 8 aciarias, 15 laminadores, 5 unidades de mineração, 1 coqueria e 1 sinterização, entre outras.

Ressaltamos, entretanto, que a despeito de um quadro de tão grande dificuldade, as empresas brasileiras produtoras de aço seguem zelando pelo uso racional dos recursos naturais e insumos e pela adoção de tecnologias e práticas operacionais que minimizem os impactos sobre o meio ambiente.

Da mesma forma, as empresas tem procurado manter projetos de responsabilidade social nas áreas de cultura, capacitação profissional, saúde e geração de renda, entre outras.

No meio deste cenário de grave crise no Brasil, temos procurado identificar oportunidades. Primeiramente, garantir a sobrevivência de um setor tão importante para a economia de qualquer país para, em seguida, voltar a crescer, acreditando na criatividade e no empreendedorismo de nossos colaboradores.

Confiamos que a reversão da crise se dará por meio do planejamento, do trabalho árduo e da ética. Cabe a todos nós, brasileiros, construir um futuro à altura da dimensão e do grande potencial de nosso País. É nisso que acreditamos. É nisso que investimos para virar o jogo.

Benjamin M. Baptista Filho

Presidente do Conselho Diretor do Instituto Aço Brasil